こっこちゃん夫、育児休業の取得を検討する(2回目)

おはようございます。こっこちゃん夫です。

前回は、育児休業給付金と社会保険料免除について記載しました。

現状、育児休業給付金が標準報酬月額の67%である以上、収入減は止む無しでしょうか。

(昨年、給付金を拡充し、80%に引き上げる議論がありましたが、コロナ影響でどこいったやら。)

また、給付金の支払時期や頻度から、キャッシュフローは注視する必要がありそうですね。

それに加え、今回はまず、社会保険料の免除と、所得税・住民税について検討したいと思います。

(1)社会保険料免除

まずは社会保険料免除について。

「保険料が免除される期間は、産前産後休業開始月から終了予定日の翌日の月の前月(産前産後休業終了日が月の末日の場合は産前産後休業終了月)まで」

との記載をよく見かけます。

こちら、どういうことかというと、現行制度だと、事業主や保険者の事務負担軽減の観点から、月末時点で在職しているかで、当月の保険料すべての徴収を決定する、ということらしい。

つまり、最悪月末の1日のみ育児休業を取得すれば、当月分の社会保険料が免除される、という仕組み。

逆に2週間程、育休を取得したにもかかわらず、月末の1日を休業しなかった場合、社会保険料は免除にならないと。ひええ。

また、この社会保険料免除については、ボーナスについても適用されるとのことなので、影響大きいですね。

実際、ボーナス時期の6,7,12月に保険料免除対象者が多いことを踏まえると、賞与保険料の免除を意識して育休取得月を選択している人が多い模様。

https://www.mhlw.go.jp/content/12401000/000698355.pdf

制度設計の趣旨からすると、このような育休の取得方法について、当然疑問視する意見もあり、注意が必要。

ただまあ、そもそも制度設計がいまいちですよね。

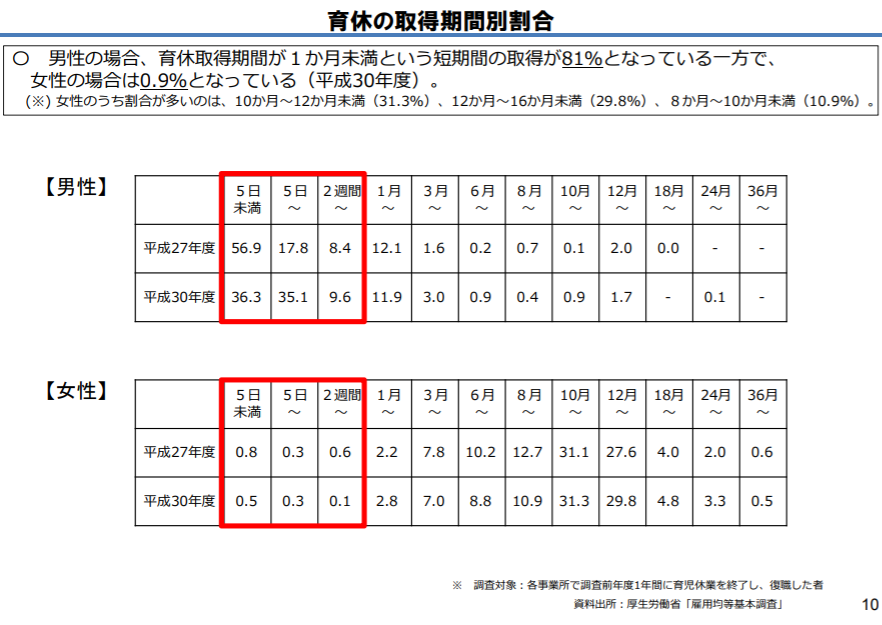

平成30年度のデータですが、男性の育休取得期間について、1か月未満が81%とのことですので、月末が重ならず社会保険料免除の恩恵を受けられない人も多そう。。

これについては、厚生労働省内でも議論が進められており、

〇月の半分に当たる2週間以上の育休取得を社会保険料免除の基準としてはどうか

〇賞与保険料については、(中略)連続して1か月超の育休取得者に限り、所与保険料の免除対象としてはどうか

との案が出されております。

もともとの制度設計として、安心して育児ができるよう支援することが趣旨だったはず。それが手続きの煩雑さから、月末一日のみでカウントする、というのがそもそもの捻じれの原因でしょうか。

以上のことから、社会保険料免除の観点では、少なくとも月末が入るように育休取得しないと損しそうですね。。

(2)住民税

住民税については、前年の1月1日~12月31日までの収入に対して計算され、その年の6月~翌5月までに支払う仕組みとなっています。従い、育休中も支払う必要あり。

住民税の支払方法については、①普通徴収(6月、7月、10月、翌1月の4分割支払)と②一括徴収(育休前の会社給与から一括で天引きしてもらう)、③特別徴収のまま(会社立て替え、もしくは本人が会社に毎月住民税を払う)の3パターンあります。

こちら、会社によってルールが異なるようですので、確認せねば。。

こっこちゃん夫の場合、年30万程支払っているので、一括の場合、結構負担大きいですね。

(3)所得税

所得税についても気になるところ。こっこちゃん夫の場合、年25万円程でしょうか。育児休業給付金は非課税なので、それ以外の収入がない場合、所得税は0円となります。

こっこちゃん夫は会社員なので、所得税は源泉所得税として会社が給与天引きして納税しています。

また、給与も務めている1社のみからもらっているため、国税庁の甲欄を参照すればよいらしい。

この表を参照すると、正確にはその月の社会保険料等控除後の給与収入が88000円未満である場合は、所源泉徴収税が0円になるとのこと。

こっこちゃん夫の会社は、前月16日~当月15日分の給与が25日に支払われることから、、

あれ、育休取得しても、前月分の給与収入があるから、すぐに給付金が出るわけではないのか。

次回は、育休取得後のキャッシュフロー変化を整理してみようと思います。

今日も皆様にとって、良い一日になりますように。。